Bức tranh đối lập của thị trường nhà ở Hà Nội và TP HCM

Trong khi chỉ số giá nhà ở, tỷ lệ hấp thụ tại Hà Nội trong 3 tháng đầu năm có xu hướng tăng mạnh thì TP HCM lại giảm mạnh, nhiều dự án bị tạm dừng.

Thời gian gần đây, thị trường bất động sản đang có nhiều động thái phục hồi tích cực. Tuy nhiên, theo giới chuyên gia, tốc độ khôi phục của mỗi phân khúc, địa phương có sự chênh lệch rõ rệt.

Báo cáo chỉ số giá Bất động sản Savills quý 1/2024 (SPPI) vừa công bố cho thấy, phân khúc nhà ở tại Hà Nội và TP HCM diễn ra theo 2 thái cực đối lập.

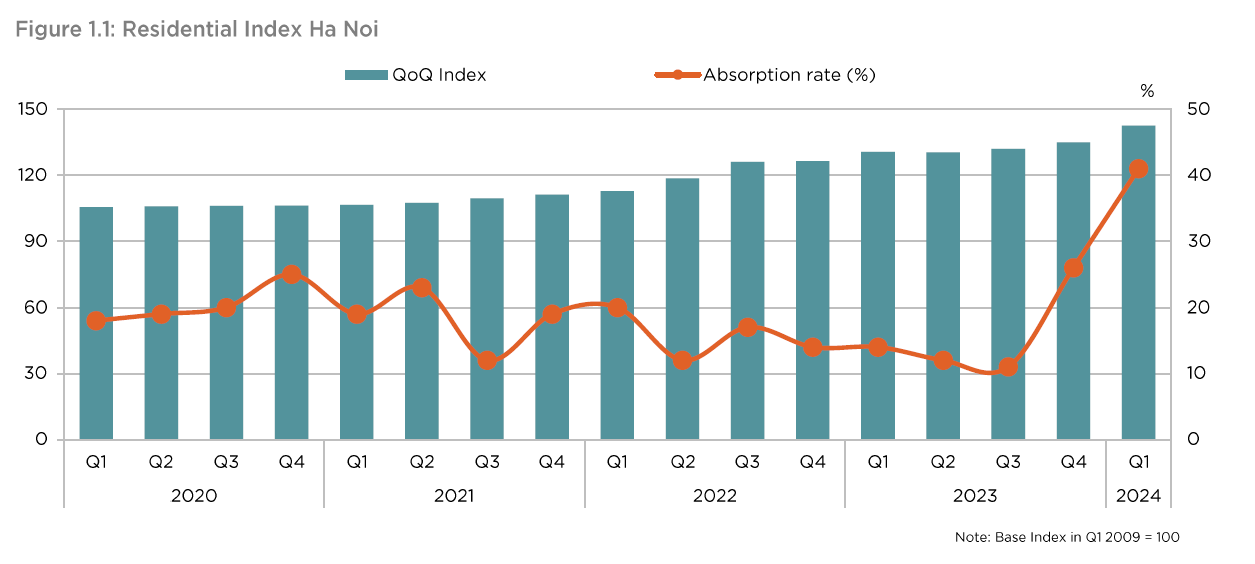

Tại Hà Nội, chỉ số nhà ở tăng 8 điểm phần trăm so với quý trước lên 142,5. Chỉ số này đã tăng 37% kể từ khi chạm đáy ở mức 104,1 vào quý 3 năm 2019. Giá nhà trung bình là 44 triệu đồng/m2 diện tích xây dựng (NSA), tăng 8% theo quý.

Chỉ số nhà ở Hà Nội tăng trưởng ổn định hơn từ quý 3/2023. Ảnh: Savills

Trong quý 1/2024, tỷ lệ hấp thụ đạt 41%, tăng 15 điểm phần trăm theo quý và 27 điểm phần trăm so với cùng kỳ năm trước. Loại B chiếm 88% tổng số giao dịch. Nguồn cung mới đạt 45% tỷ lệ hấp thụ. Các dự án lớn chiếm 71% tổng số giao dịch, phản ánh nhu cầu tiếp tục tăng cho các khu vực ngoại vi.

Giới chuyên gia cho rằng, sự phục hồi của Hà Nội đang trở thành điểm sáng của toàn quốc. Thủ đô ưu tiên phát triển các công trình cơ sở hạ tầng, tạo ra nhu cầu bất động sản ngay lập tức và nền tảng cho tăng trưởng bền vững. Các dự án trọng điểm sẽ là động lực tạo cơ hội cho các dự án nhà ở giá cả phải chăng.

“Sự tự tin và ổn định đang trở lại thị trường bất động sản trong bối cảnh lãi suất tiền gửi ngân hàng thấp và các cải cách quy định toàn diện mới, bao gồm các Luật Kinh doanh Bất động sản và Nhà ở cũng như các biện pháp tài khóa hỗ trợ của Chính phủ”, báo cáo này chỉ ra.

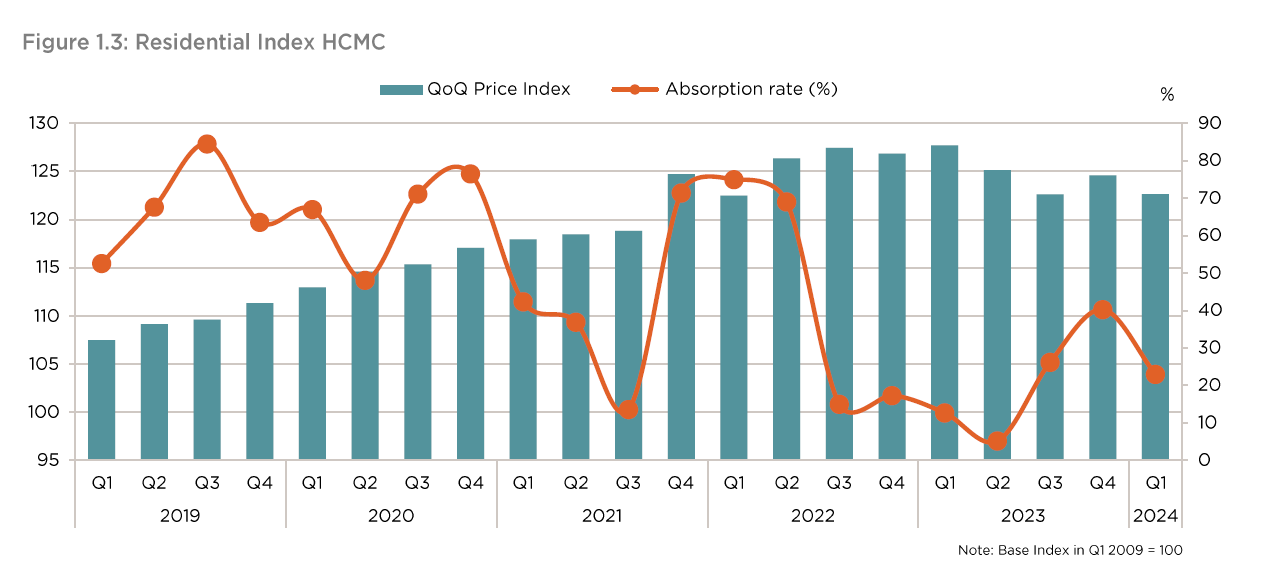

Đối lập với Hà Nội, chỉ số giá nhà ở tại TP HCM lại giảm nhẹ. Sau khi nhiều dự án bị tạm dừng, chỉ số nhà ở đã giảm 2 điểm phần trăm so với quý trước xuống 123 điểm. Giá bán sơ cấp cũng ghi nhận giảm 3% so với quý trước xuống còn 67 triệu đồng/m2 thông thủy.

Nếu như tỷ lệ hấp thụ ở Hà Nội tăng mạnh thì TP HCM lại ngược lại, thụ giảm 18 điểm phần trăm so với quý trước xuống 23%. Tuy nhiên, nguồn cung mới đạt tỷ lệ hấp thụ 70% trong khi tồn kho chỉ đạt tỷ lệ hấp thụ 16%.

Chỉ số nhà ở ở TP HCM có nhiều diễn biến thất thường. Ảnh: Savills

Theo các chuyên gia của Savills, trong bối cảnh giao dịch giảm sút và niềm tin người mua nhà yếu, các nhà phát triển đang cho thấy sự thận trọng thông qua việc duy trì giá bán ổn định và tăng chiết khấu. Một số chủ đầu tư đã tạm dừng các dự án để tinh chỉnh chính sách bán hàng.

Tình hình suy giảm của bất động sản TP HCM cũng đã diễn ra nhiều tháng trước. Tỷ trọng nguồn cung nhà ở TP HCM đang mất cân đối khi các sản phẩm cao cấp chiếm lĩnh thị trường, còn nhà ở bình dân hoàn toàn mất hút. Tình trạng lệch pha cung cầu nghiêm trọng đang gây ra một đợt “khủng hoảng nhà ở” chưa từng có tại TP HCM.

Theo báo cáo mới đây của Hiệp hội Bất động sản TP HCM (HoREA), phân khúc căn hộ bình dân (giá dưới 25 triệu đồng/m2) đã hoàn toàn biến mất khỏi thị trường suốt 3 năm qua. Thậm chí, phân khúc trung cấp (giá từ 25-40 triệu đồng/m2) cũng chỉ chiếm tỷ lệ trên dưới 30%.

Tuy thị trường có nhiều đối lập nhưng giới đầu tư vẫn đặt niềm tin thị trường sẽ tiếp tục phục hồi bởi chỉ số niềm tin của người tiêu dùng (CCI) cải thiện.

Theo khảo sát của Kantar tại Hà Nội, TP HCM, Đà Nẵng và Cần Thơ, chỉ số niềm tin người tiêu dùng (CCI) quý 1/2024 đạt 78, cao nhất trong 6 quý vừa qua. CCI tăng 11 điểm phần trăm so với quý trước do triển vọng kinh tế tích cực.

Bất động sản TP HCM vẫn phục hồi chậm hơn so với Hà Nội. Ảnh: Quỳnh Trần/VnExpress

Đầu năm nay, Infocus cũng khảo sát nhận thức của người tiêu dùng về sự phục hồi kinh tế của Việt Nam. Chỉ 27% người được hỏi tin rằng sự phục hồi sẽ diễn ra trong nửa đầu năm 2024, trong khi 31% cho rằng sự phục hồi sẽ xảy ra trong nửa sau của năm 2024. 42% tin rằng sự phục hồi sẽ diễn ra sau năm 2024. Điều này có nghĩa là chi tiêu của người tiêu dùng trong năm 2024 có thể thận trọng hơn.

Hầu hết người tiêu dùng và các nhà lãnh đạo doanh nghiệp đều lạc quan về triển vọng dài hạn của nền kinh tế Việt Nam. 53% người tiêu dùng và 63% lãnh đạo doanh nghiệp tin rằng nền kinh tế sẽ tốt hơn trong 3 năm tới. Thị trường bất động sản sẽ tiếp tục phục hồi và trở thành bến đỗ của giới đầu tư.

Các bài viết khác

11/08/2026

11/08/2026

Nguồn cung tương lai của thị trường trung tâm dữ liệu châu Á – Thái Bình Dương đạt mức kỷ lục 26,5GW trong nửa đầu năm 2026

11/08/2026

Hà Nội ngày càng khan hiếm nguồn cung văn phòng hạng A tại khu vực trung tâm

11/08/2026

Dữ liệu số: Nền tảng nâng cao tính minh bạch của thị trường bất động sản

09/07/2026

Hà Nội khởi công 5 tuyến Metro: “Chìa khóa” tái cấu trúc đô thị

04/06/2026

Chiến lược đầu tư bất động sản trong giai đoạn tái định hình giá trị

18/05/2026

Ninh Bình có tiềm năng trở thành điểm đến công nghiệp xanh hiện đại của miền Bắc

25/03/2026

Thị trường bất động sản đầu năm 2026: Nhịp điều chỉnh mở cửa sáng cho nhu cầu ở thực

19/03/2026

LÃI SUẤT TĂNG, NGƯỜI MUA NHÀ CHUYỂN HƯỚNG “ĂN CHẮC MẶC BỀN”