Căn hộ hạng B và C chiếm lĩnh thị trường TP HCM quý 3

Báo cáo của Savills Việt Nam cho thấy nguồn cung căn hộ sơ cấp tại TP HCM trong quý 3/2024 giảm mạnh, tập trung chủ yếu ở phân khúc hạng B và C, người mua đang dịch chuyển về các phân khúc có mức giá phù hợp hơn.

Nguồn cung sụt giảm

Theo báo cáo thị trường bất động sản quý 3/2024 của Savills Việt Nam, nguồn cung căn hộ sơ cấp tại TP HCM chỉ đạt 4.871 căn, giảm 13% theo quý và 36% so với cùng kỳ năm ngoái. Lý do chính là lượng hàng tồn kho giảm và không có dự án mới nào được mở bán. Nguồn cung mới chỉ đạt 799 căn từ các giai đoạn tiếp theo của sáu dự án, giảm 30% so với quý trước. Ngoài ra, có năm dự án tái mở bán sau khi giải quyết các vấn đề pháp lý, cung cấp thêm 545 căn cho thị trường.

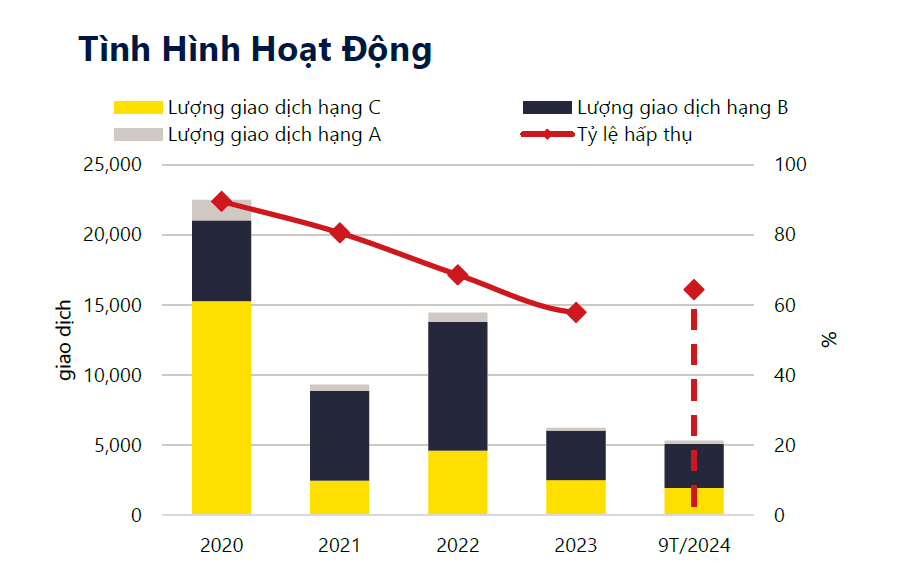

Phân khúc hạng B chiếm 60% thị phần nguồn cung, tiếp theo là hạng C với 38%, trong khi hạng A chỉ chiếm 2%. Tổng tỷ trọng của hạng A và B giảm từ 65% xuống còn 62% so với quý trước. Phần lớn nguồn cung tập trung ở khu Đông (TP Thủ Đức) với 58% và khu Tây (quận 6, Bình Tân) với 20%.

Tình hình hoạt động các phân khúc tại thị trường TP HCM. Ảnh: Savills

Sự thay đổi cơ cấu nguồn cung ảnh hưởng đến giá bán sơ cấp trung bình trên toàn TP HCM, đạt khoảng 68 triệu đồng/m2. Theo bà Giang Huỳnh, Giám đốc Bộ phận Nghiên cứu và S22M của Savills, thị trường cho thấy điểm nghẽn về nguồn cung vẫn chưa được tháo gỡ, còn nguồn cầu thận trọng và tập trung vào các dự án có pháp lý rõ ràng, chủ đầu tư uy tín, tiến độ xây dựng đảm bảo.

“Tỷ trọng hạng A và B trong tổng nguồn cung sơ cấp giảm, làm giá trung bình toàn thị trường giảm theo quý, tuy nhiên giá các dự án mới gần đây vẫn ở mặt bằng giá cao và có xu hướng tăng giá cho các giai đoạn mở bán sau”, bà Giang nói.

Đại diện Savills nhận định, từ quý 4/2024 và trong ba năm tới, nguồn cung sẽ có sự phục hồi, tạo điều kiện cho thị trường dần ổn định và phát triển.

Bà Giang Huỳnh, Giám đốc Bộ phận Nghiên cứu và S22M của Savills. Ảnh: Savills

Triển vọng nguồn cung mới

Nguồn cung sụt giảm nhưng thị trường cũng có nhiều tín hiệu khả quan. Các dự án đang hoàn thiện và sẵn sàng bàn giao tại Tân Phú đã đưa ra chính sách thanh toán hấp dẫn, chỉ yêu cầu khách hàng thanh toán 15% giá trị căn hộ để nhận bàn giao, với lịch thanh toán linh hoạt trong 24 tháng.

Lượng giao dịch trong quý giảm 16% so với quý trước và 4% so với cùng kỳ, còn 1.915 căn. Tỷ lệ hấp thụ giảm 2 điểm phần trăm theo quý, đạt 39%, nhưng tăng 13 điểm phần trăm so với năm ngoái. Nguồn cung mới có tỷ lệ hấp thụ 62%, trong khi hàng tồn kho đạt 35%. Phân khúc hạng B chiếm ưu thế với 66% lượng giao dịch, chủ yếu từ các dự án có tiến độ xây dựng tốt và chính sách bán hàng ưu đãi.

Dự kiến đến cuối năm 2024, thị trường sẽ đón nhận khoảng 6.700 căn hộ mới từ các dự án nổi bật như Vinhomes Grand Park – The Opus One và The Forest Gem. Savills cũng dự báo rằng, đến năm 2027, hơn 50.000 căn hộ sẽ được ra mắt từ 76 dự án, trong đó TP Thủ Đức chiếm 49%, quận 7 chiếm 12% và Bình Tân chiếm 9%.

Ông Troy Griffiths, Phó Tổng giám đốc Savills Việt Nam, nhận định rằng nguồn cung sơ cấp hạn chế sẽ dần được cải thiện nhờ vào các luật sửa đổi, quy hoạch mới và sự phát triển của các dự án hạ tầng trọng điểm.

Trong 6 tháng cuối năm 2024, TP HCM sẽ khánh thành một số dự án cơ sở hạ tầng quan trọng như cầu Nam Lý tại TP Thủ Đức và hầm chui Nguyễn Văn Linh giai đoạn đầu tại quận 7. Cùng với các dự án lớn như đường Vành Đai 3, tuyến Metro số 1 và nút giao thông An Phú, những yếu tố này sẽ thúc đẩy kết nối giao thông và tăng cường tiềm năng phát triển cho thị trường bất động sản TP HCM trong thời gian tới.

Các bài viết khác

11/08/2026

11/08/2026

Nguồn cung tương lai của thị trường trung tâm dữ liệu châu Á – Thái Bình Dương đạt mức kỷ lục 26,5GW trong nửa đầu năm 2026

11/08/2026

Hà Nội ngày càng khan hiếm nguồn cung văn phòng hạng A tại khu vực trung tâm

11/08/2026

Dữ liệu số: Nền tảng nâng cao tính minh bạch của thị trường bất động sản

09/07/2026

Hà Nội khởi công 5 tuyến Metro: “Chìa khóa” tái cấu trúc đô thị

04/06/2026

Chiến lược đầu tư bất động sản trong giai đoạn tái định hình giá trị

18/05/2026

Ninh Bình có tiềm năng trở thành điểm đến công nghiệp xanh hiện đại của miền Bắc

25/03/2026

Thị trường bất động sản đầu năm 2026: Nhịp điều chỉnh mở cửa sáng cho nhu cầu ở thực

19/03/2026

LÃI SUẤT TĂNG, NGƯỜI MUA NHÀ CHUYỂN HƯỚNG “ĂN CHẮC MẶC BỀN”